06.10.2021

Перспективы углеродного регулирования становятся одной из ключевых тем обсуждения российского бизнеса. В списке первых, кто попадет под углеродный налог, угольной промышленности нет, однако опасений за судьбу угля, как и других видов ископаемого топлива, от этого не меньше.

«Черная метка» для углерода

Опубликованная в середине лета Европейской комиссией стратегия Fit for 55 представила миру масштабный план трансформации европейской экономики и общества – план энергоперехода, целью которого является снижение выбросов парниковых газов на 55% к 2030 году и достижение углеродной нейтральности к 2050 году.

Одна из самых обсуждаемых частей пакета европейских преобразований – Механизм трансграничного углеродного регулирования (Carbon Border Adjustment Mechanism, CBAM). Основная цель нового инструмента – уравнять правила игры на углеродном рынке, побудив иностранных производителей платить за свой углеродный след в Европе такую же цену, какую платят европейские компании.

В противном случае для производителей за пределами Евросоюза создаются несправедливые конкурентные преимущества, а кроме того, возникает риск так называемой «утечки выбросов» – ситуации, когда эффективность усилий по сокращению выбросов в одном регионе уменьшается отсутствием таких усилий в соседнем.

Европейские производители не первый год оплачивают выбросы парниковых газов через систему ограничения и торговли выбросами – своеобразную биржу торговли разрешениями на выбросы. Новый механизм – СВАМ – заставит уже импортеров покупать так называемые СВАМ-сертификаты исходя из углеродоемкости своего продукта.

Полученные сертификаты будут отправляться в специально созданный орган CBAM взамен на разрешение на ввоз продукции в Европу.

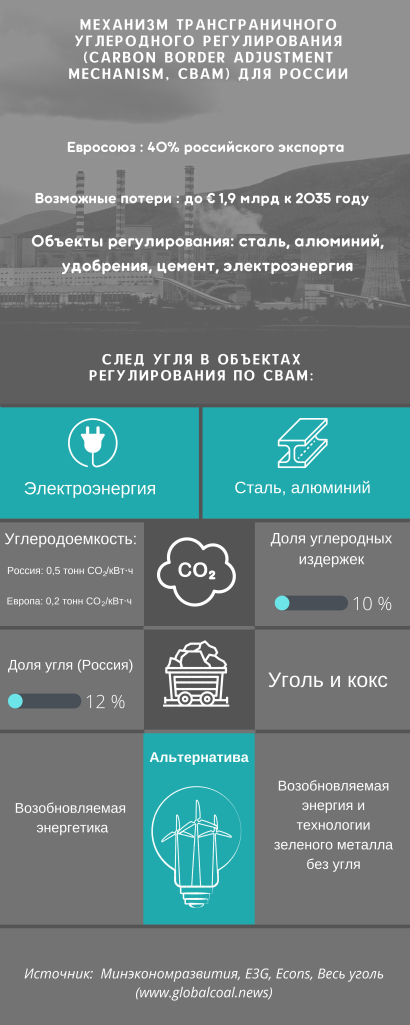

С 2023 года, на первом этапе введения СВАМ, для компаний-экспортеров будет введена обязательная отчетность и калькуляция углеродного следа продукции. А платить за углеродный след придется с 2026 года. В первую очередь под действие СВАМ подпадут производители стали, алюминия, цемента, минеральных удобрений и электроэнергии.

Заплатят по полной

ЕС является четвертым по величине торговым партнером России. По итогам первого квартала текущего года доля экспорта в ЕС в совокупном экспорте России составила около 42%. Более половины российского экспорта пришлось на энергетические товары.Очевидно, что новый европейский таможенный регламент окажет влияние на экспортные показатели как отдельных компаний, так и на доходы страны в целом.

Комментируя в августе зеленый курс Европы, министр экономического развития Максим Решетников выразил тревогу за положение угольной отрасли. Он подчеркнул, что европейские инициативы предусматривают к 2030 году сокращение потребления угля более чем на 70% от уровня 2015 года, и отметил, что «европейский рынок – это 21% нашей добычи и 41% нашего экспорта». «Для угольных регионов, например Кузбасса, потеря западного рынка – серьезный вызов», – считает глава экономического ведомства.

При этом, с тех пор как Европейский союз презентовал свой план достижения климатических целей, цена углерода в системе торговли выбросами ЕС продолжает стремительно расти – в частности, по причине ожидаемого снижения количества квот. К концу июля базисная цена квот на выбросы прибавила за полгода более чем на 60%, достигнув примерно €53,5 за тонну углекислого газа, и, по оценкам аналитиков, продолжит расти и далее. И, как отмечали финансовые аналитики еще в феврале, изменения цены на углерод, отражающие взятый курс к низкоуглеродной энергетике, являются фундаментальными, а не спекулятивными – иными словами, это не временное явление.

С точки зрения снижения влияния СВАМ на экспортные доходы России проблемной частью является ставка, которую страна привычно делает на ископаемое топливо, и, как следствие, – высокая углеродоемкость российской продукции. В России углеродоемкость электричества составляет, по оценкам Platts Analytics, 0,50 тонн СО2 на киловатт-час. Это значительно выше показателя Западной Европы в 0,20 тонн на киловатт-час.

Поскольку в России нет внутренней системы торговли углеродом, российские производители могут столкнуться с необходимостью полной оплаты сертификатов CBAM. Как следует из совместного исследования аналитических центров Sandbag и E3G, сборы за углеродный след российских товаров, ввозимых в Европу, вырастут с €442 млн в 2026 году до €1,9 млрд в 2035-м.

Вероятно, поэтому после обнародования углеродных инициатив Евросоюза последовала незамедлительная реакция: при правительстве России, по сообщению РБК, началось формирование рабочих групп, которые «должны определить риски и возможности глобального энергоперехода для российской экономики», найти наиболее подходящий сценарий развития.

Однако привести внутреннюю политику в соответствие с внешними вызовами в ускоренном режиме непросто. Причина – не столько в европейских процедурах, сколько в содержании российской энергетической политики.

С одной стороны, в России активизировалась деятельность, связанная с низкоуглеродным развитием. Минэкономразвития отправило на согласование в ведомства новую редакцию Стратегии долгосрочного развития с низким уровнем выбросов парниковых газов до 2050 года, ряд регионов (Сахалинская, Нижегородская и Калининградская области) выступили с инициативой по введению контроля за выбросами углерода.

В июле вице-премьер Александр Новак обещал к 2040 году нарастить долю возобновляемой энергетики в энергопотреблении страны с 1% до 10%, а долю угля сократить с 15% до 7%.

С другой стороны, утвержденная прошлым летом Программа развития угольной промышленности до 2035 года все еще предполагает рост добычи угля – с нынешних около 440 млн тонн до 485 млн тонн только по консервативному сценарию.

Экспорт, согласно этим планам, из-за падения спроса в Европе Россия намерена увеличить в направлении более перспективных, по ожиданиям правительства, рынков Азиатско-Тихоокеанского региона. Но добыча от перемены рынков сбыта менее углеродоемкой не станет.

И даже в опубликованном Минэкономразвития в июле плане диверсификации экономики Кузбасса – документе, который мог бы дать шанс на поддержку в главном угольном регионе страны низкоуглеродных отраслей, – более половины всех инвестиций отдавалось развитию химии и металлургии, с включением добычи метана угольных пластов. Причем дополнительное финансирование под диверсификацию предполагается получать от самих угольных компаний – в обмен на рост экспортных перевозок по железной дороге. Проекты в области возобновляемой энергетики в этом плане отсутствовали вовсе.

Несмотря на то, что в 2019 году Россия присоединилась к Парижскому соглашению по климату, цели по реальному сокращению выбросов и снижению углеродоемкости после вступления страны в «климатический клуб» не ставились. А выбросы углекислого газа на душу населения в России в период с 2000 по 2018 год, по данным Statista, выросли на 14,5%.

В принятой чуть более года назад Энергетической стратегии России на период до 2035 года основной акцент сделан на снижении выбросов за счет повышения энергоэффективности, а среди основных направлений развития – преобладание нефти, газа, угля, атомной энергетики и больших ГЭС. Ни один из вышеперечисленных видов энергии в международной классификации не признан климатически дружественным. И опять же, в стратегии заданы и потенциальный рост поставок угля на внутренний рынок (со 181 млн тонн в 2018 году до 170–196 млн тонн к 2035 году), и укрепление позиций России на мировом рынке угля (с доли в 14% на 2018 год до 25% к 2035 году).

Базовый (наиболее вероятный) сценарий последней редакции Стратегии долгосрочного развития РФ с низким уровнем выбросов парниковых газов до 2050 года (документ имеется в распоряжении редакции «Весь уголь») предполагает, что уровень выбросов парниковых газов в России в ближайшие 30 лет будет расти и увеличится на 26%. А углеродное регулирование на национальном уровне предполагается только в менее вероятных интенсивном и агрессивном сценариях.

Разрядились от угля

Как рассказал в разговоре с «Весь уголь» эксперт Международного центра устойчивого энергетического развития под эгидой ЮНЕСКО, генеральный директор ООО «КарбонЛаб» Михаил Юлкин, хотя угольная промышленность не попала в первый список СВАМ и с высокой вероятностью не будет объектом прямого регулирования в рамках этого механизма, серьезные потери для угольной промышленности неизбежны.

Причину эксперт видит не только в самом СВАМ, но и во всем пакете зеленых преобразований Евросоюза. Помимо пересмотра схемы торговли выбросами одна из целей европейского пакета – повышение доли возобновляемых источников энергии (ВИЭ) в конечном потреблении энергии до 40% к 2030 году. Каждая из многочисленных низкоуглеродных мер ЕС и все они, вместе взятые, означают ускоренное снижение потребления ископаемого органического топлива, а значит, и его импорта. «Двукратное повышение доли ВИЭ в электроэнергетике – это мощный удар по углю. Это будет вынуждать производителей искать другие источники энергии», – говорит Юлкин.

Как уже отмечалось, СВАМ планируется настроить таким образом, что цена сертификата будет напрямую зависеть от реальной углеродоемкости товара. Причем оценивать будут всю производственную цепочку продукта – от непосредственных составляющих до использованного на производстве продукции электричества.

Иными словами, после введения СВАМ российским экспортерам придется учитывать объем выбросов парниковых газов в использованной при производстве продукции электроэнергии. Получается, что любая форма ценообразования на углерод ставит угольное электричество в невыгодное положение по сравнению с ВИЭ, делает его дорогим: если в электричестве, использованном на производстве, будет обнаружен след от угольных ТЭЦ, поставщики электроэнергии будут признаны недостаточно зелеными, угольную составляющую придется оплатить, а производители экспортной продукции – то есть потребители этого электричества – могут потерять часть европейского рынка из-за высокой углеродоемкости своих товаров.

Учитывая, что доля угля в производстве электроэнергии в России составляет около 12%, а доля солнечной и ветровой энергии не превышает 0,3%, Россия может столкнуться с серьезным препятствием для внешней конкурентоспособности.

Необходимость снижения углеродоемкости побуждает некоторых российских производителей отказываться от угля. Так, в июне «Воркутауголь» объявила о прекращении добычи энергетического угля начиная с первого квартала 2022 года в связи с переводом Воркутинской ТЭЦ-2 на газ и выведением в резерв ТЭЦ-1. В пресс-релизе компания отметила как «низкую рентабельность» разработки угля и «значительную нагрузку на окружающую среду» при его использовании, так и фактор антропогенных выбросов парниковых газов. Ссылаясь на более низкий – в 1,7 раза – уровень выбросов от сжигания природного газа по сравнению с углем, компания намерена заменой на газ 813 тыс. тонн используемого угля получить сокращение выбросов на 750 тыс. тонн CO2 в год.

Кроме того, растущие цены на электроэнергию для промышленных потребителей вместе с таможенным регулированием могут побудить производителей на строительство собственных генерирующих мощностей. И уголь в качестве энергоносителя вряд ли будет в приоритете.

Сталь позеленеет

Российские сталелитейные гиганты, которые попали в первый список СВАМ, очень скоро встанут перед выбором: либо сокращать выбросы, либо платить по полной цене. А цена эта может оказаться немалой.

Как писала Financial Times в апреле, – когда цена квот в системе торговли выбросами ЕС приблизилась к €50, более чем вдвое превысив допандемийный уровень, – европейские производители стали сообщали, что плата за углерод для них, с учетом примерно двух тонн диоксида углерода, выбрасываемых на тонну произведенной стали, уже составляла €95, или почти 10% от окончательной цены их продукции.

По информации Европейской ассоциации стали, из общего количества бесплатных квот сталелитейщикам – членам ассоциации ежегодно не хватает порядка 20%, которые они вынуждены докупать в системе торговли выбросами. Исходя из цен на углерод и примерно 160 млн тонн стали, произведенной в 2020 году, Financial Times оценивала издержки для отрасли на уровне €2 млрд.

Немалая часть предполагаемых потерь, опять-таки, – след угля, по причине которого на сталелитейную промышленность приходится от 7% до 9% всех выбросов CO2 от ископаемого топлива. В металлургическом производстве используются уголь и кокс (продукт переработки угля). И эти ингредиенты при введении углеродного регулирования увеличат себестоимость продукции металлургов, которым придется либо минимизировать использование угля, либо переходить на альтернативные технологии.

Примером альтернативы может стать проект сталелитейного концерна SSAB, который в августе поставил шведскому автомобилестроителю Volvo первую «зеленую» сталь, прокатанную по технологии HYBRIT (Hydrogen Breakthrough IronmakingTechnology) без использования угля.

Российские металлурги до производства «зеленой» стали пока не дошли, но тоже начали формировать низкоуглеродные стратегии. ЕВРАЗ, занимающий долю в 22% на рынке российского коксующегося угля (по оценкам компании на первую половину 2021 года), взял цель на снижение до 2030 года 20% выбросов парниковых газов на своих металлургических предприятиях, а ранее объявил о потенциальном выделении угольного бизнеса в отдельную компанию на базе «Распадской».

Потеря рынков

При этом перебросить экспортные потоки угля, нефти и газа в восточном направлении, как ожидалось ранее, вряд ли удастся. Сомнительно, что азиатский рынок, на который продолжают надеяться создатели российских стратегий развития, сохранит лояльность к российскому углю.

Экспортировать уголь Россия собиралась прежде всего в Китай. Однако Пекин объявил о намерении с этого года поставить «под жесточайший контроль» прирост потребления этого ископаемого: с 2025 года китайские власти намерены сокращать потребление угля в стране, а к 2060-му выйти на углеродную нейтральность.

«Скорее всего, сначала мы будем наблюдать падение темпов роста спроса на уголь, а также усиливающуюся конкуренцию, потому что, например, австралийцам (крупнейший экспортер угля), также его будет некуда девать, – объясняет Юлкин. – Все это будет означать обострение конкуренции, падение цен и падение спроса на уголь на мировом рынке».

Все вышеперечисленные факты говорят о том, что основным риском для российских угольных компаний станет не только или не столько налоговая нагрузка от СВАМ, сколько в перспективе потеря внутренних и внешних рынков, на который новый европейский механизм окажет серьезное влияние, причем касается это как энергетического, так и коксующегося угля, используемого в металлургии.

Поскольку Европейский союз является самым важным разработчиком климатических стандартов в мире, его CBAM, вероятнее всего, будет скопирован другими странами или торговыми блоками.

Схемы ограничения и торговли разрешениями на выбросы ЕС, вслед за «пилотной» европейской системой, заработавшей в 2005 году, рассматриваются, планируются или уже введены в действие в различных странах, как на национальном, так и региональном уровне: в июле «биржа» квот на выбросы официально стартовала в Китае, став крупнейшей в мире. И вопрос «утечки выбросов» и неравных конкурентных условий, потенциально возникающих при ограничении выбросов для «своих» производителей, наверняка встанет не только в Европе.

Живой пример: спустя лишь пару недель после европейского «зеленого» пакета в США был представлен законопроект о внедрении похожего механизма. Потенциальными объектами климатического налогообложения в США должны стать импортируемые сталь, железо, алюминий, цемент, природный газ, уголь и нефть.

Чуть ранее, в коммюнике по итогам июльской встречи нынешнего года, министры финансов G20 договорились о необходимости более тесной международной координации использования механизмов ценообразования на выбросы углерода. Мир, очевидно, продолжит двигаться к углеродной нейтральности.

Ольга Подосенова

Оставить комментарий